Sie haben Fragen?

Wir beraten sie gern persönlich.

Angesichts der realistischen Erwartung stagnierender bis fallender Renten aufgrund der demografischen Entwicklung und nicht grenzenlosen Zuschusses des Staates, empfehlen wir, die Lücke des Bedarfs im Rentenalter durch eine betriebliche Altersversorge (bAV) zu schließen bzw. zu reduzieren. Als Arbeitnehmer haben Sie einen Rechtsanspruch auf eine betriebliche Altersversorgung durch die so genannte Entgeltumwandlung, indem Sie Teile Ihres Gehalts in Beiträge zu einer bAV umwandeln.

Mit einer bAV stärken Sie Ihre eigene Altersvorsorge. Sie erhalten eine lebenslange garantierte Rente. Auf Wunsch ist auch eine einmalige Kapitalauszahlung möglich. Oder eine Kombination aus beidem.

Die Beiträge sind bis 8 Prozent der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung steuerfrei und bis 4 Prozent sozialversicherungsfrei.

Die Auszahlungen im Alter werden zwar besteuert, doch das ist für Sie meist vorteilhafter als während der Erwerbszeit.

Bei einem Arbeitgeberwechsel können Sie den bestehenden Vertrag gegebenenfalls zum neuen Arbeitgeber mitnehmen oder mit eigenen Beiträgen fortführen.

Im Falle von Arbeitslosigkeit sind die Versorgungsanwartschaften (d. h. das bis dahin gebildete Kapital) sicher vor einer Anrechnung im Sinne der Hartz-IV-Gesetze.

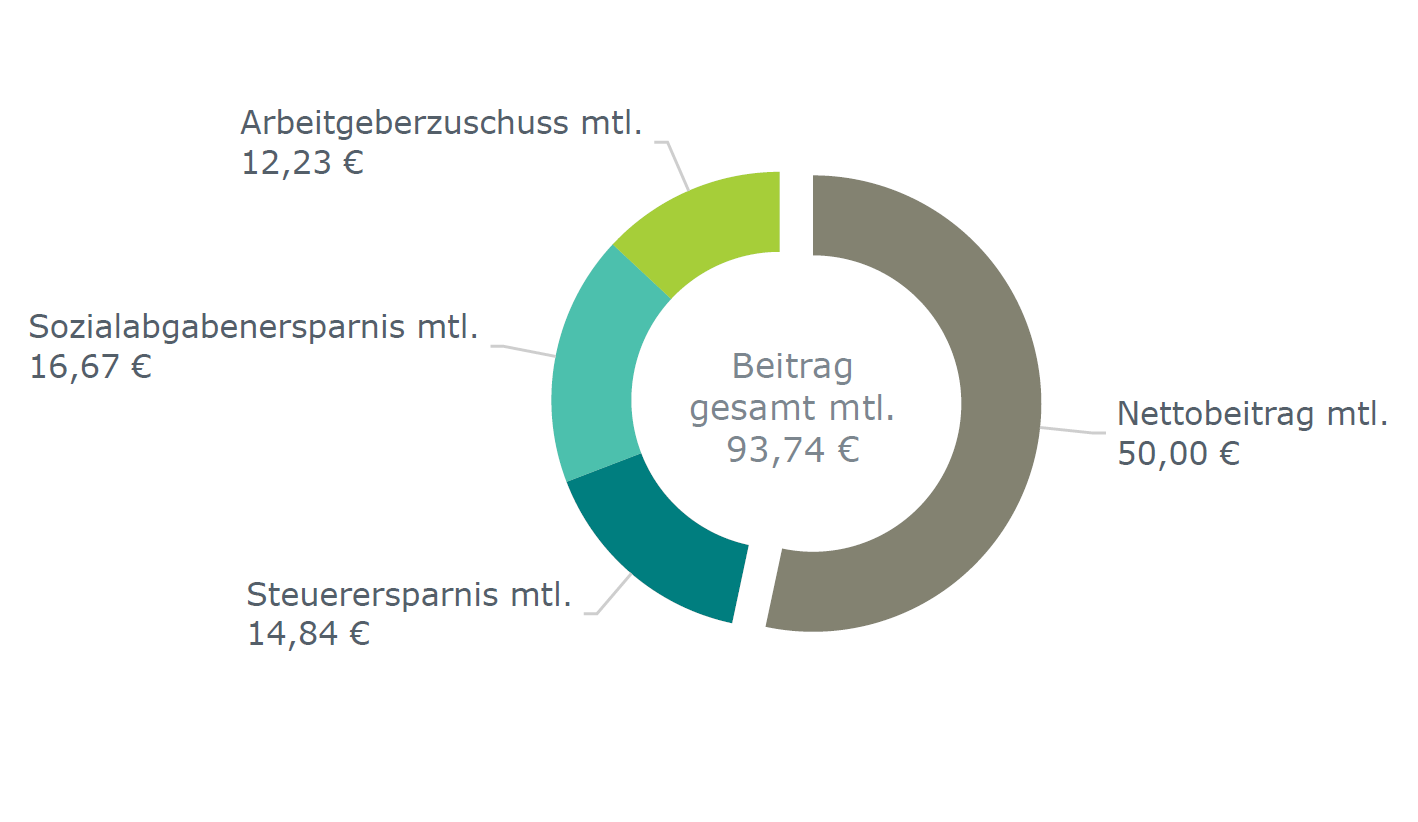

Beispiel für eine verheiratete Person mit einem Kind und 3.500€ Gehalt brutto monatlich:

Sie verzichten heute auf 50€ netto und zahlen dafür ca. 94€ monatlich in Ihre Altersvorsorge ein. Sie erhöhen Ihr Sparvolumen um knapp 90%. Das schafft ihre Bank nicht!

Dies ist eine Google Maps Karte. Wenn Sie auf diese Karte klicken, stimmen Sie der Datenschutzerklärung von Google zu. Außerdem stimmen Sie unserer Datenschutzrichtlinie zu.